截至2023年12月31日���,中国对日直接投资存量576,659万美元[1]���,同时在对外贸易领域���,我国是日本最大贸易伙伴���,日本则是中国第三大贸易伙伴国[2]。在频繁的经贸合作中���,可能涉及跨境债权追索���,或在日关联企业退出的场景���,特别是2023年9月上海三中院作出裁定承认某株式会社日本民事再生程序���,进一步凸显出中国境内相关主体了解日本企业债务重组与破产制度的需求。

在进入正文前有必要说明两点���:一是除企业破产制度之外���,日本也建立了相对完善的个人破产制度[3]���,限于篇幅原因���,本文聚焦于企业相关制度���,对个人破产制度不做展开;二是考虑到日本同样使用汉字作为记录工具���,本文尽量保留日文汉字记载的法律用语而不转译为中文法律用语���,便于与中文语境下的相关制度作区分。相应���,本文所涉日语汉字的中文参考译如下���:

|

日本語

|

中文参考译

|

|

倒産

|

广义的破产(含破产清算和破产重整等)

|

|

破産

|

专指破产清算���,含个人破产

|

|

再生���、更生

|

重整

|

|

会社���、株式会社

|

公司���,股份有限公司

|

同中国境内债务重组从大方向上可分为庭外重组和庭内重组一样���,日本也包含“私的整理”与“法的整理”两种制度。前者不通过司法机关���,由债务人与债权人通过非公开方式对债务进行重组���,且在多数情况下只对金融负债进行重组。

关于私的整理���,有如下三个法规/制度值得关注。

1.私的整理指引(「私的整理に関するガイドライン」)

2001年由金融业界团体���、经济团体联合会���、学者���、律师等专家组成的“关于私的整理的指引的研究会”(「私的整理に関するガイドライン研究会」)作出。该指引没有法律约束力或强制力���,以3年之内消除资不抵债状态���、实现盈利为目标���,因此实际适用的主要是大型企业且适用案例较少。在事业再生ADR程序出台后���,现已几乎很少适用。

2.事业再生ADR

ADR(Alternative Dispute Resolution)来源于民事诉讼制度���,是“法庭外纷争解决手续”的简称���,指不通过诉讼程序���,而是在公正第三方的参与下���,为民事纠纷当事人谋求解决的程序���,我国也译作“代替性纠纷解决方式”。日本ADR程序以《关于促进利用法庭外纷争解决程序的法律》(「裁判外紛争解決手続の利用の促進に関する法律」)为依据���,由获得法务大臣认证的机构(认证ADR机关)负责实施。

事业再生ADR旨在避免企业价值因严重受损而阻碍重组���,在不通过《会社更生法》或《民事再生法》等法律程序的情况下���,基于债权人与债务人的合意���,对债务(主要是金融债务)给予延期���、减免等处理���,从而使陷入经营困境的企业得以获得重组。

目前在日本从事事业再生ADR的机构为“事业再生实务家协会”(「事業再生実務家協会」)���,2009年1月开始开展业务后���,至2024年合计申请件数102件���,申请公司数量337家[4]。出于成本等考虑���,事业再生ADR多为上市公司���、大企业所采用���,目前每年的适用数量不超过10件。近年来成功案例包括经营药局的クラフト株式会社(2022年���,转让股权所获回款清偿全部债务)���、经营汽车刹车部件的曙ブレーキ工業(2019年���,免除了560亿日元债务并获得200亿日元融资)���、经营电气产品的田淵電機(2018年���,免除了约49亿日元债务���,约40亿元负债获得展期)等。另外日本航空(JAL)在适用事业再生ADR程序后转换至更生程序。

3.早期事業再生法(「円滑な事業再生を図るための事業者の金融機関等に対する債務の調整の手続等に関する法律」)

同中国一样���,日本“私的整理”也长时间受困于债权人全员一致决的掣肘���,而2025年6月13日公布的《关于平稳推进事业再生的金融机构债务调整程序相关法》(简称“早期事業再生法”)使得多数决表决机制成为可能���,该法同时对法院的审查职能作出规定���,仅限于发出强制执行等的中止命令和对债权人决议作出批准/不批准裁定。早期事業再生法将在未来的一年半内陆续实施���,其便捷性可能直接影响庭内重组程序的适用[5]。

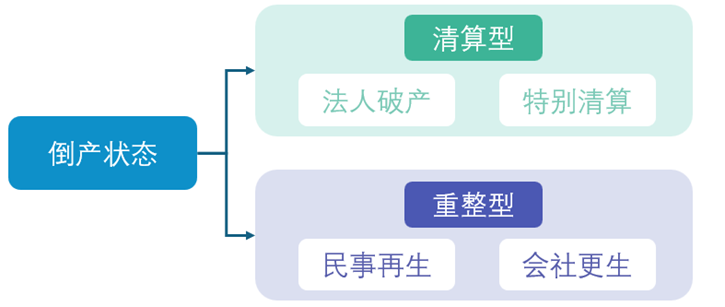

与中国不同���,日本没有一部完整的“企业破产法”。类似于中国法项下广义的“破产”���,日语表述为「倒産」。日本倒产制度主要分布在《破产法》《会社法》《民事再生法》《会社更生法》几部法律中���,因此所谓的“企业破产”制度也主要分为法人破产���、特别清算���、民事再生和会社更生四种类型。其中法人破产与特别清算将导致法人主体资格消灭���,而民事再生与会社更生则维持法人存续的同时实施重整。

(一)法人破产

法人破产制度主要规定在日本《破产法》(「破産法」���,现施行版本为2004年6月颁布)中。需要明确的是���,「破産法」并不是一部破产法典���,其内容为企业及个人的破产清算。

关于进入法人破产的条件���,《破产法》第一条规定为“支付不能或债务超过”。根据《破产法》第十五条和第十六条���,关于两个条件的具体含义如下���:“支付不能”(「支払不能」)的表层含义与我国破产法中“不能清偿到期债务”相似;“债务超过”(「債務超過」)指负债总额大于资产总额���,可通过企业资产负债表进行确认。与中国破产法要求同时具备两个条件不同���,日本企业破产制度只要求具备一个条件即可进入破产程序。但与中国法“不能清偿到期债务”不同的是���,“支付不能”是指因财产���、信用或劳务能力不足���,债务人被判定处于客观上无法普遍且持续地清偿到期债务的状态;所谓"普遍且持续无法清偿的状况"���,是指债务人缺乏清偿全部债务的能力���,且未来亦无望清偿全部债务的情形。因此换言之���,日本法中“支付不能”其实暗含了“明显缺乏清偿能力”的含义���,仅对特定债权人无法清偿的情况���,或仅属暂时性支付困难的情形���,不构成"支付不能"���,无法启动破产程序。

有学者总结���,从程序的流程和构造而言���,日本破产程序与中国破产清算程序大致相同[6]。从结构来看���,日本破产清算程序同样由管理人(日语称「破産管財人」)接管债务人企业���,且管理人同样由法院指定���、一般由律师担任。日本《破产法》第78条更明确规定���,决定破产程序开始后���,归属于破产财团的财产的管理及处分的权利���,由法院选任的管理人专属。在日本破产清算程序中���,债权人申报债权���,抵押权人享有别除权���,禁止个别清偿���,通过召开债权人会议(「債権者集会」)决定破产管理工作的重要事项���、披露破产程序进行信息���、监督管理人工作���,这些都与中国破产清算程序高度相似。与中国破产清算程序不同的是���,破产财产分配方案无需付诸债权人会议表决���,而是依照《破产法》平等���、机械分配给债权人;另外在申请破产后���、法院裁定受理前法院可作出临时性财产保全措施。

(二)特别清算

特别清算程序是一种清算型倒产程序���,规定在日本《会社法》中���,仅适用于已经解散的株式会社���,因此适用特别清算程序的前提是公司先作出解散公司的特别决议。从启动程序的阶段上来说���,日本特别清算程序与我国强制清算有类似之处。

特别清算程序有如下特点���:

1.向法院申请;

2.启动程序需要存在“债务超过”的可能性(但不要求支付不能)���,同时存在严重影响实施清算的事由;

3.程序机构为清算人���,设调查委员;

4.通过经法院批准的债权人会议决议对债权人进行清偿���,具有高度灵活性;

5.债权人会议表决通过的要件为人数过半数和债权金额过2/3。

(三)民事再生程序

日本《民事再生法》颁布于1999年12月���,该法参照了《美国联邦破产法》第11章���,对程序进行了精简���,主要是为中小企业的重整提供有效的法律机制(同时也适用于个人重整)。

进入民事再生程序的条件有二���,一是发生法人破产程序开始的原因(“支付不能或债务超过”)���,二是如果债务人清偿到期债务会对其营业的继续带来明显障碍���,二者满足其一即可向法院申请债务人民事再生。法院审查是否决定民事再生���,最主要会考察再生计划草案获得制定或通过的可能性���,或者让再生计划获得批准的可能性。

与其他倒产程序不同���,民事再生程序一般为DIP(Debtor in Possession)型程序���,即债务人自行管理���,实务中几乎所有的民事再生程序都会选择债务人自行管理。但相应���,法院会作出监督命令来任命监督人���,监督命令一般会载明���,再生债务人需要经过监督人的同意方能实施之行为���,以及再生债务人如未能获得监督人同意而实施签署行为的���,原则上无效。除此以外���,民事再生程序中还设置了调查委员制度���,在法院认为有必要时任命调查委员���,作为负责调查职责的程序机构。

同中国重整程序一样���,民事再生程序的最终成果为再生计划草案���,再生计划获得批准是民事再生程序成功的标志。民事再生程序较我国重整程序有特色的一点是���,在开始再生程序后债务人需立刻对当时的财产进行评估���,制作财产目录和资产负债表���,连同“125条报告书”[7]一同提交给法院���,该些材料将作为法院判断再生计划清偿率高于破产清偿率的依据。

值得关注的是���,再生程序通过的标准为出席债权人会议的人数过半���、以及代表表决权总额一半以上同意���,较我国重整程序“人数过半���、所代表债权金额占该组债权总额2/3以上”标准更低。再生计划表决通过后���,自法院批准裁定时生效���,之后进入再生计划的履行程序。

(四)会社更生程序

会社更生程序是民事再生程序的特别程序。《会社更生法》颁布于2002年12月���,该法的前身1952年会社更生法是以当时的《美国联邦破产法》第10章为蓝本制定。

与民事再生程序相比���,会社更生程序主要有如下不同���:

1.仅适用于株式会社���,不适用于个人或其他法人主体;

2.启动更为困难���,作为债权人的申请人的债权总额需高于债务人资本金的10%���,或由表决权占10%以上的股东才能申请���,因此实践中大多数案件由债务人进行申请;

3.必须由管理人管理���,不能债务人自行管理;

4.禁止担保权人行使权利;

5.分组表决���,分更生债权人���、更生担保债权人���、股东进行表决���,通过的比例也视更生计划的内容有变化;

6.原则上出资人权益调减为0;

7.制度更加完备���,相应���,成本更高。

因此有学者总结���,会社更生程序更适用于以下两种情况[8]���:第一是债务人的核心资产设定了担保���,无法就更生问题与担保权人达成一致;第二���,需要通过经营组织重组或者并购等方式完成更生。因此提到会社更生程序���,一般都会以日本航空(JAL)更生案为例���,该案更生程序中未停飞一架飞机���,供应商债权得到全额清偿���,这种模式在日本航空更生案前也是绝无仅有的。

日本债务重组和破产制度较我国更为丰富���,同时有繁简分流的特点���,近期新法中引入庭外重组多数决机制也为我国探索创新庭外重组制度补充了新的前沿实践样本。中日两国同属大陆法系���,关于司法清算���、重整的流程与构造具有高度相似性���,但两国经济制度���、发展阶段不同���,所涉及到的具体问题也不可避免存在区别。限于篇幅���,本文仅简明介绍日本债务重组与倒产的核心制度���,我们将在日后的跨境专题中���,继续关注日本相关制度���,就金融机构破产���、跨境破产���、个人破产等主题撰写系列文章���,与读者分享。

*本文仅供研究探讨���,不构成对日本法的分析。就日本债务重组与破产制度的具体问题���,请咨询专业顾问。

[1] 数据来源���:国家统计局国家数据网站http://data.stats.gov.cn/���,访问时间2025年7月9日。

[2] 数据来源���:中华人民共和国外交部网站http://www.mfa.gov.cn/web/gjhdq_676201/gj_676203/yz_676205/1206_676836/sbgx_676840/���,访问时间2025年7月9日。

[3] 可参考刘颖���:《日本的个人破产免责制度及其借镜》���,载于《经贸法律评论》2020年第5期。

[4] 数据来源���:一般社团法人事业再生实务家协会http://turnaround.jp/adr/08.php���,访问时间2025年7月3日。

[5] 关于日本早期事業再生法的相关研究成果���,可参照金春���、陈怡然���:《庭外重组与多数表决制立法》���,载于微信公众号“中国破产法论坛”2025年7月3日。

[6] [日]山本和彦���:《日本倒产处理法入门》���,金春等译���,法律出版社2016年11月第1版���,译者序部分。

[7] 即根据《民事再生法》第125条第1款制作的报告���,该报告应当记载以下内容���:导致再生程序开始的理由���,再生债务人的营业���、财产的发展经过���、现状���,有无必要进行保全处分或者查定裁判���,以及其他再生程序的必要事项。

[8] [日]山本和彦���:《日本倒产处理法入门》���,金春等译���,法律出版社2016年11月第1版���,第183页。